上場企業を分析【GENDA】/ 創業5年で上場 / M&Aで爆速成長 / 時価総額1,000億円越え / ミダスキャピタル / 申真衣社長

私が中小企業診断士になるきっかけとなったのが、株式投資です。上場企業の決算書をもっと詳しく知りたい、経営を知りたいと思ったことがモチベーションとなり、2021年に中小企業診断士になりました。

昨年から新NISAが始まり、多くの方が株式投資デビューを果たしています。株を始めてみたはいいが、IR(InvestorRelations)資料を見てもさっぱりわからん!という、かつての自分のような方に向けて、上場企業のIR資料を読み解くYouTubeチャンネルを始めました。ぜひご覧いただき、中小企業診断士平澤龍一を知っていただくきっかけになれば幸いです。「平澤、そこ違うぞ」とか「平澤、笑顔が足りない」など、コメント欄で厳しいご意見をお待ちしています。また、動画の内容を、ブログでは文章で記載させていただきます。

GENDAの紹介

第1回目に取り上げる企業は、エンタメ・コンテンツ企業のGENDA(ジェンダ)です!

創業から約5年で東証グロース市場に上場し、2024年5月時点で時価総額が1000億円を越えています。本日は、このように爆速で成長を遂げているGENDAにフォーカスを当ててみたいと思います。

なお、この記事はGENDAのホームページに公開されているIR資料などを参照しながら作成しています

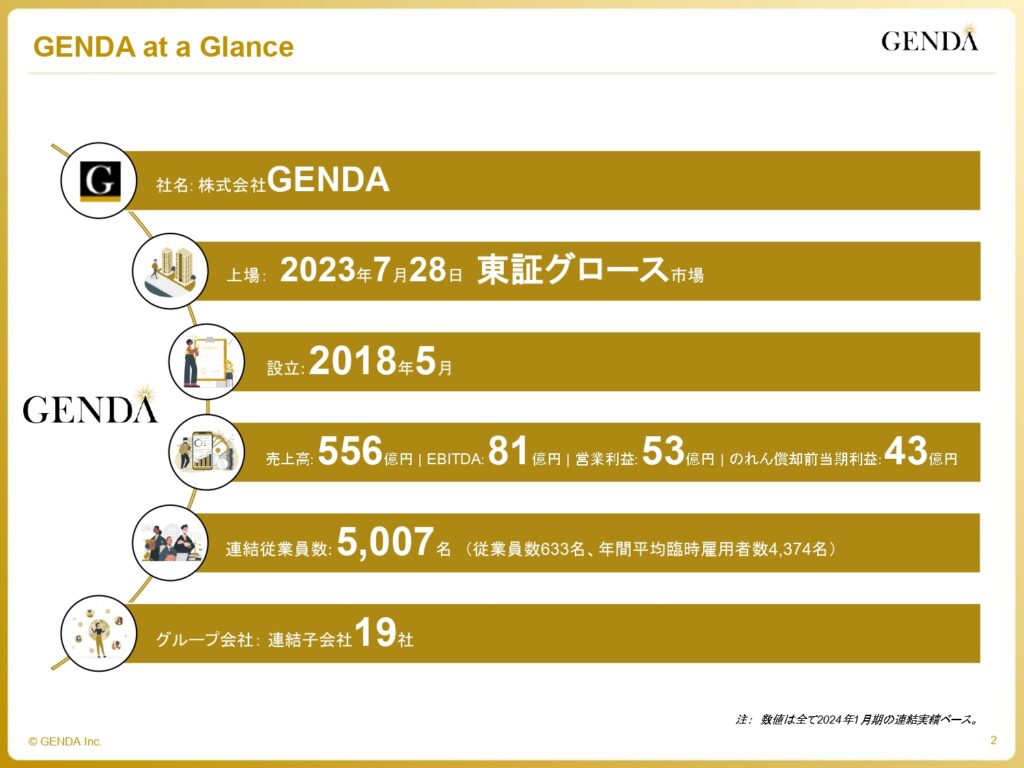

概要

GENDAは2018年5月に現会長の片岡尚さんと現社長の申真衣さんが創業しました。2024年1月時点で売上高は556億円、EBITA(営業利益+減価償却費)81億円、連結従業員数5,007名、連結子会社は19社となっています。時価総額は2024年5月時点で1,000億円を超えており、東証グロース市場のTOP10に入っています。他に類を見ない爆速で成長をしている会社であると言えます。

アスピレーション・ビジョン

GENDAのアスピレーションは「世界中の人々の生活をより楽しく」です。アスピレーションは、他の会社でいう「ミッション」の意味かと思いますが、社会での存在価値を表していると思います。

また、ビジョンは「2040年に世界一のエンタメ企業に」です。ちなみに、現在の世界一のエンタメ企業は、ディズニーで、時価総額が日本円で約31兆円です。現在のGENDAですら、一般の企業と比較すると異次元の成長スピードですが、これ以上にギアアップをしていくとの野望を持っていますね。

成長戦略

では、なぜGENDAがこんなにも早いスピードで成長できるのでしょうか?それは、M&Aを軸にして規模拡大を行っているからです。

GENDAは、2つの軸でM&Aを行っています。まず1つは、IPコンテンツです。キャラクター制作会社や映画配給会社など、IPコンテンツを「製作」する会社がこれに含まれます。もう一つが、プラットフォームです。ゲームセンターやカラオケ運営会社など、IPコンテンツを「提供」する会社がこれに含まれます。

現在の主力事業は、エンタメ・プラットフォーム事業ですが、徐々にコンテンツにも進出する予定です。

こちらが、現在のGENDAの子会社の一覧です。一番左のGIGOというブランドのゲームセンターが、現在の売上の9割を稼いでいます。これは、2020年にセガグループからゲームセンター事業を買収したものです。その後スガイディノスなどの他社のゲームセンター事業を吸収し、GIGOブランドに転換しています。

ゲームセンター事業の他にも、飲食業態や映画配給会社などもグループ傘下に収めています。また海外展開にも力を入れており、アメリカでゲームセンター事業を展開するKIDDLETONの株式も取得しています。

MIDAS(ミダス)キャピタル

GENDAのM&A戦略をバックから支えているのが、GENDAの筆頭株主であるMIDAS(ミダス)キャピタルの存在です。GENDAの創業時から出資をしており、M&A案件の提案やプロフェッショナル人材の紹介などを行っています。

MIDASは「世界に冠たる企業群を創る」というビジョンをかかげ、様々な企業にプライベートエクイティとして出資をしています。短期的には、出資している企業の合計の時価総額を1兆円にすることを目標に掲げています。

RIZAP(ライザップ)

過去にM&Aを連発して企業規模を拡大していた企業があります。それは、ライザップです。

私は過去にライザップの株主であったため、当時の様子をよく覚えています。ライザップは、2016年頃から業績不振の会社を安く買って、企業再生することで、自社のグループの価値を上げようとしました。いわゆる逆張りの発想です。しかし、企業再生が想定よりも進まなかったため、2019年3月期に大きな営業損失を計上することになりました。

両社のM&A戦略の違い

・GENDAとライザップの違いは3つあると考えられます。

- 「順張り」か「逆張り」か

- シナジー効果を意識しているか

- M&A基準を株主に明示しているかです。

GENDAは、業績のよい同業他社を積極的にM&Aする、いわゆる「ロールアップ」を主に行っているのに対して、ライザップは、業種に限らず負ののれんが発生するような会社を買収していました。

GENDAは、M&Aによって早期にシナジー効果を生み、業績に貢献するのですが、ライザップは企業再建の負担が大きく、業績貢献に時間がかかっていました。

また、GENDAはIR資料の中に、M&A基準を明確に示しているのに対して、RIZAPは案件ごとに経営陣の判断に任されている形でした。

以上の点が、GENDAとRIZAPの違いであり、GENDAのM&A戦略の方が、より短期的に成果を得られやすく、透明性も高いことがわかります。

2024年1月期通期決算実績

次が先期の通期決算実績です。売上は先々機と比較して120%、営業利益は126%に着地しています。

具体的な数字を見てみると、売上高が約460億円から557億円、営業利益が約42億円から54億円です。そのほかの指標もおおむね前年対比約120%になっており、順調な成長が伺えます。

ゲームセンターはいわゆる装置産業で、ゲーム機器の減価償却が重くのしかかるのですが、GENDAについては、上場前に減損処理をしているため、営業利益率が競合他社よりも高くなっています。

市場規模

主力事業であるゲームセンターの市場規模を見ていきましょう。2006年から2014ににかけては、ゲームセンター事業は縮小しています。主な原因は、スマホゲームやネットゲームの台頭があります。

しかし、2014年から2019年にかけてゲームセンター市場は回復傾向にあります。この回復の要因がプライズゲーム、いわゆるクレーンゲームの成長があります。2014年からの5年間で1.7倍に成長しており、2021年には過去16年で最高となっています。

では次に、プライズゲームがなぜ近年伸びてきているのかです。理由は3つあります。

- 動画配信サービス

- 中古市場サービス

- SNS

まず一つ目が、動画配信サービスなどによる日本アニメの消費量が増加したことです。プライズゲームはアニメなどのキャラクターグッズを景品にしており、アニメの消費量と比例してプライズゲームの需要が増加したということです。

次に、プリマアプリなどの中古市場が伸びたことです。従来は、自分が楽しむために景品をとっていましたが、近年では取った景品を販売することにより利益を得ることも可能となっています。

最後に、SNSの普及です。SNSなどでコンテンツのファンコミュニティがあり、そのコミュニティで景品をシェアしたいという需要が高まりつつあります。

次にアニメの市場規模を見てみます。日本のアニメ配信市場は7年間で4.4倍、海外の日本アニメ市場は4倍に成長しています。ネットフリックスやアマゾンプライムなどで隙間時間にアニメを見る人などが増えていることが背景にあります。

人材

では次に、GENDAの人材の強みについて見ていきます。GENDAはエンターテイメント領域、M&A領域、テクノロジー領域にプロフェッショナル人材を有しています。

まず一つ目のエンターテイメント領域です。これは現会長の片岡さんを筆頭にアミューズメント・エンターテイメント・プロモーションなどでキャリアを積んだ人材を有しているということです。このような業界に精通した人材が、経営管理を行うことで、事業の高い生産性を実現できるのです。

次がM&A領域です。現社長の申さんは、ゴールドマン・サックス在籍時に債権部門で最年少マネージングディレクターに就任しており、金融機関に幅広い人脈を有していることがうかがえます。このつながりを活かして、金融機関でM&Aに長けた人材をリクルーティングしています。

このようなプロフェショナル人材により、半年で10件のM&Aを成立させるなどの成果を上げています。また、アメリカのビジネスマネジメントレビューマガジンでAPECでM&Aトップ10に選ばれるなど、そのM&A戦略は高く評価されています。

最後がテクノロジー領域です。2022年にリニューアルローンチされたGIGOアプリは、累計60万人の会員を獲得しています。また、アプリ内でサブスクリプションサービスを展開するなど、新サービスの開発にも力を入れています。さらに、社内向けアプリの開発にも取り組んでおり、棚卸し業務の負担軽減などの成果を上げています。

2025年1月期通期業績予想

では最後に今期の業績予想を見ていきましょう。売上高は180%の1,000億円、EBTDAは130億円です。

売上、利益の拡大の背景には、先期にM&Aした子会社の業績が反映されることが挙げられます。今期から、店舗数が273店舗から50店舗増え、323店舗になることにより、売上利益が大幅に増加する予定となっています。

まとめ

GENDAは巧みなM&A戦略を講じることで、非連続な業績向上にチャレンジしていることがわかりました。2040年に世界一のエンタメ企業になるという目標を達成することをぜひとも期待したいです。